新地方公会計制度に基づく財務4表

- [公開日:]

- [更新日:]

- ID:8807

統一的な基準による地方公会計の財務書類

地方公共団体の公会計について、平成27年1月23日付、総務大臣通知「統一的な基準による地方公会計の整備促進について」が示され、すべての地方公共団体において固定資産台帳の整備と複式簿記の導入を前提とした統一的な基準による財務書類等の作成が要請されました。

財務書類の作成方法

「統一的な基準による地方公会計マニュアル」(平成27年1月公表)に基づき、固定資産台帳と、財務4表(貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書)、附属明細資料を作成しています。

なお、財務書類については、「一般会計等」及び特別会計・公営企業会計を含む「全体」、一部事務組合などを含む「連結」のそれぞれにおいて作成しています。

作成基準日・対象期間

財務4表のうち貸借対照表は、当該年度末日(3月31日)を作成基準日としています。その他については、4月1日から3月31日を作成対象期間としています。

ただし、一般会計及び特別会計における出納整理期間中(4月1日から5月31日)の出納については、基準日及び対象期間までに終了したものとして処理しています。

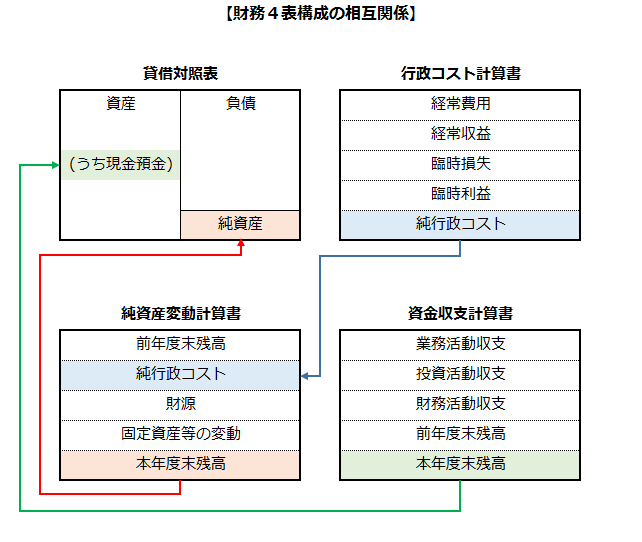

財務4表の関係

貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書の4表は、ぞれぞれ連動しています。

貸借対照表の「純資産の部」の変動を表したものが、純資産変動計算書です。純資産変動計算書における純資産の変動要因の主なものは「純経常行政コスト」と「一般財源、補助金受入等」となり、そのうち「純経常行政コスト」の明細を示すものが行政コスト計算書となります。また、資金収支計算書は歳計現金の動きを表す計算書ですので、「期末歳計現金残高」は貸借対照表の「歳計現金」と一致します。

貸借対照表(バランスシート)

市の基準日時点における財政状態を示したもので、資産・負債・純資産の三つの要素から構成されています。

行政コスト計算書

市の行政サービス(福祉や教育などの人的サービスや給付サービスなど)に必要な経費や、公共施設等の経年劣化に伴う減価償却費なども含め、行政活動に必要な費用(コスト)と受益者負担を差し引きしたものです。

純資産変動計算書

純資産が、会計年度中にどのように増減したかを表したものです。

資金収支計算書(キャッシュフロー計算書)

会計年度内の現金の収入(歳入)と支出(歳出)の増減の内訳を性質別に区分して表したものです。

財務書類(令和6年度決算)

財務書類

財務書類(サイズ:1.19MB)

財務書類(令和5年度決算)

- 財務書類

(サイズ:2.00MB)

財務書類(令和4年度決算)

- 財務書類

(サイズ:1.05MB)

財務書類(令和3年度決算)

- 財務書類

(サイズ:875.12KB)

財務書類(令和2年度決算)

- 財務書類

(サイズ:876.10KB)

財務書類(令和元年度決算)

- 財務4表(連結会計)

(サイズ:60KB)

財務書類(平成30年度決算)

- 財務4表(連結会計)

(サイズ:145.99KB)

財務書類(平成29年度決算)

- 財務4表(連結会計)

(サイズ:59.90KB)

財務書類(平成28年度決算)

- 財務4表(連結会計)

(サイズ:227.09KB)

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。